"Op lange termijn presteren aandelen altijd beter. Koop dividendaandelen. Koop gevestigde waarden." Vele beleggingsadviseurs hebben deze mantra's opnieuw van onder het stof gehaald. Ik denk dat je deze adviezen beter niet blindelings volgt.

Waardevernietiging als gevestigde waarde

'Blue chips' is de Engelse vertaling van gevestigde waarden. Leunt aan bij blauwe hemels, maar ook bij een icoon van de Amerikaanse blauwe hemel: IBM. International Business Machines. Grootste beurskapitalisatie ter wereld in de jaren tachtig. De incarnatie van de informatisering. Koosnaam: Big Blue. In de beginjaren van de personal computer mocht je blij zijn als je de hand kon leggen op een IBM. Het was zoals met een Mercedes. Je moest wachten tot de verkoper zei: "Heb jij even geluk, je mag er een kopen."

IBM nam de strategische beslissing zijn PC afdeling te verkopen aan de Chinezen. Lenovo. IBM paste zich aan en bleef een gevestigde waarde. Hoe zouden die dan aandeelhouderswaarde kunnen vernietigen? Wel, ze deden het. Bij klaarlichte dag. Terwijl iedereen er staat op te kijken en het niet ziet. Niet ploertig zoals sommige junior goudmijnen maar met de hulp van de Goldman Sachs'en van deze wereld. Faust schiet in mijn gedachten. Mijn ziel verkocht. Voor wat papiergeld. Het gaat om financiële constructies (financial engineering) die extra winsten tonen waar er geen zijn. Als IBM nauwelijks dezelfde omzet heeft als 8 jaar geleden, zou je dan verwachten dat de koersgrafiek er zo uit zou zien?

Eigen aandelen inkopen is niet per definitie een slechte zaak. Ik herinner mij dat Peter Lynch van Fidelity Magellan daar 20 jaar geleden een fervente voorstander van was. Als je als bedrijf eigen aandelen inkoopt met overtollige geldmiddelen en je vernietigt die aandelen, dan is dat kleiner aantal uitstaande aandelen meer waard per stuk. Daarna volstaat het om consequent door te gaan. Uiteindelijk houd je nog één aandeel over dat evenveel waard is als het hele bedrijf. Dat is de theorie.

De praktijk is dat ondernemingen vrijwel 90 % van de aandelen inkopen aan de hoogste koersen en dus te veel betalen voor de eigen aandelen. Bijna nooit kopen bedrijven aandelen in bij gecrashte koersen.

In het geval van IBM, en zonder twijfel vele anderen, werden de aandelen bovendien ingekocht door schulden te maken. IBM heeft zijn schuldenpositie de jongste jaren verdrievoudigd. Met evenveel als er aandelen werden ingekocht. Ze hebben de aandelen niet ingekocht met vrije kasstroom én ze hebben de hoogste koersen betaald. Dit is overduidelijk waardevernietiging. Waarom doen ze het? To keep the music playing. Om de beurskoersen op een wolk te houden.

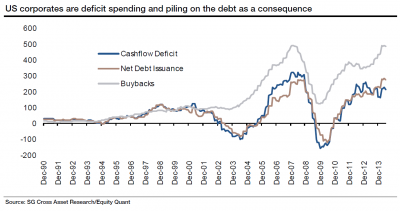

Op de grafiek hieronder, uit een studie van Société Générale, zien we hoe de toename in de aandeleninkoopprogramma's (buybacks) gevolgd wordt door een gelijkmatige toename in schulden (net debt issuance). Het gaat om een wijdverspreid fenomeen. Deze schuldtoename is niet houdbaar en wanneer de inkoop van eigen aandelen zal verminderd worden, zullen de aandelenkoersen hieronder leiden.

Halfweg oktober 2014 zei de CEO, mevrouw Rometty, dat IBM de vooropgestelde cijfers niet zal halen in de toekomst en nog erger, dat ze een wijziging ziet in het koopgedrag van haar klanten, d.w.z. dat kan dus niet goed zijn. Temeer daar IBM exemplarisch is voor de rest van de sector die ook allemaal aan financial engineering doen. En niet enkel de inkoop van eigen aandelen aan topkoersen. Ierland heeft gezegd dat het de double Irish loophole zal dichtnaaien. Het gaat om een fiscale vluchtweg voor internationale bedrijven waar onder andere Google en Facebook zoveel profijt uit halen. Dat zijn er twee die nog altijd dichtbij topkoersen noteren. Voor hoelang nog?

Halfweg oktober 2014 zei de CEO, mevrouw Rometty, dat IBM de vooropgestelde cijfers niet zal halen in de toekomst en nog erger, dat ze een wijziging ziet in het koopgedrag van haar klanten, d.w.z. dat kan dus niet goed zijn. Temeer daar IBM exemplarisch is voor de rest van de sector die ook allemaal aan financial engineering doen. En niet enkel de inkoop van eigen aandelen aan topkoersen. Ierland heeft gezegd dat het de double Irish loophole zal dichtnaaien. Het gaat om een fiscale vluchtweg voor internationale bedrijven waar onder andere Google en Facebook zoveel profijt uit halen. Dat zijn er twee die nog altijd dichtbij topkoersen noteren. Voor hoelang nog?

Het is gekend dat bedrijfsleiders van beursgenoteerde ondernemingen maar al te graag hun bonussen laten uitbetalen in aandelen en opties. Om die reden is het natuurlijk zeer verleidelijk dat diezelfde bedrijfsleiders beslissen dat het bedrijf eigen aandelen moet inkopen om de beurskoers te verhogen. De bedrijfsleiders hebben zelf een direct voordeel bij een opgeklopte beurskoers. En omdat bedrijfsleiders ook maar emotionele mensen én irrationele beleggers zijn, zijn ze steeds weer geneigd om méér aandelen in te kopen naarmate de beurskoersen pieken. Het is altijd hetzelfde liedje en ook nu is het niet anders.

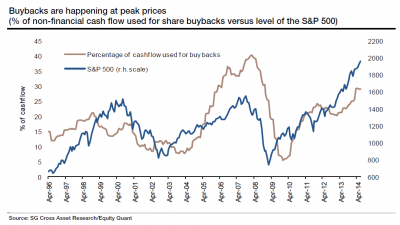

Net zoals vele andere indicatoren noteert het aantal aandeleninkopen nu op de hoogste niveau's sinds 2007. Toen de euforie op de aandelenbeurzen groot was en net voordat de kredietcrisis een einde maakte aan de beursgekte. De geschiedenis is zich nu weer volop aan het herhalen. Ook nu zullen de gevolgen niet anders zijn dan een grote ontnuchtering voor vele aandelen. Op de grafiek ziet u dat hoe meer de beurzen stijgen (voorbeeld van de Amerikaanse beurs S&P 500), des te meer dat bedrijven aandelen gaan inkopen (lichtgekleurde lijn op grafiek). De meeste bedrijven kopen aandelen op de top, maar wees op u hoede wanneer de inkoopprogramma's beginnen te minderen. De vorige keren wanneer de aandeleninkoop substantieel begon te dalen was in 1999 en 2008. Het was een signaal dat een beurscorrectie in aantocht was (1999) of dat de beurscorrectie ging versnellen (2008).

Goldman Sachs schat dat momenteel 20 à 30% van de huidige instroom in de Amerikaanse aandelenmarkt afkomstig is van bedrijven die hun eigen aandelen inkopen. Dus niet zozeer de toegenomen interesse bij gewone beleggers of de investeringen van fondsen & ETF's zijn de grootste bieder op de aandelenmarkten. Het zijn gewoon bedrijven, bedrijven die steeds meer schulden aangaan om de eigen aandelenkoers hoog te houden. Bedrijven die nu nog gelden als gevestigde waarden en kwaliteitsaandelen. Hoelang nog?

Goldman Sachs schat dat momenteel 20 à 30% van de huidige instroom in de Amerikaanse aandelenmarkt afkomstig is van bedrijven die hun eigen aandelen inkopen. Dus niet zozeer de toegenomen interesse bij gewone beleggers of de investeringen van fondsen & ETF's zijn de grootste bieder op de aandelenmarkten. Het zijn gewoon bedrijven, bedrijven die steeds meer schulden aangaan om de eigen aandelenkoers hoog te houden. Bedrijven die nu nog gelden als gevestigde waarden en kwaliteitsaandelen. Hoelang nog?

Wij volgen de evolutie op de voet in onze nieuwsbrieven.

Wat moet je zeker onthouden:

- Eigen aandelen inkopen wordt te vaak uitsluitend positief voorgesteld.

- IBM vernietigde aandeelhouderswaarde bij klaarlichte dag.

- IBM kocht eigen aandelen in terwijl de schuldpositie werd verdrievoudigd.

- Deze praktijk is wijdverspreid in de financiële wereld, een alarmsignaal dat aandelen te hoog gewaardeerd zijn.

Heeft u een vraag?

Aarzel zeker niet om ons te contacteren of neem een kijkje in onze Veelgestelde vragen.

Vraag hier uw GRATIS proefexemplaar

Schrijf u hier in voor onze nieuwsbrief

Lees hier de mening van onze abonnees

Contact